- آینده NFTS و راهنمای مبتدیان NFT

- آیا طلا در سال 2023 صعود می کند؟بررسی شرایط بازار

- قیمت Dydx

- کارگزاران فارکس برای مبتدیان

- تحلیلگر بازار سهام

- درباره سفارشات ترکیبی

- آیا Etoro هنوز بهترین برای تجارت کپی است؟

- امور مالی یاهو

- افزایش نرخ بهره برای رمزنگاری چیست؟

- سفارش محدود فروش: نحوه عملکرد آن را بدانید (+ مثالها)

آخرین مطالب

امکانات وب

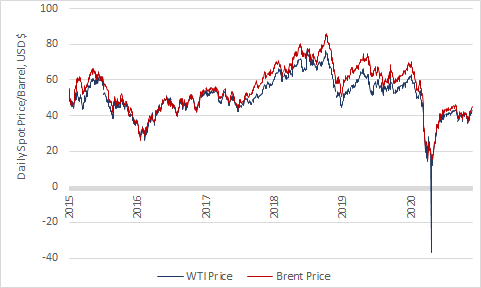

هنگامی که نفت خام واسطه ای غرب تگزاس (WTI) در 20 آوریل 2020 به قیمت بسته شدن 37. 63 دلار کاهش یافت ، قیمت لکه نفت خام برنت فقط به 17. 36 دلار رسید. این تفاوت قابل توجه قیمت بین این دو معیار نفت خام رقیب ، پویایی مهمی را برجسته می کند که نه تنها به عرضه و تقاضای نفت ، بلکه ساخت اجتماعی بازارهای آینده نیز مربوط می شود.

در این سری ، ما بازتاب خود را در مورد دلایل و پیامدهای این سقوط تاریخی در قیمت WTI و اهمیت چگونگی معامله این دو معیار نفت خام از نظر جسمی و مالی به اشتراک گذاشته ایم. در بخش های یک و دو ، ما در مورد چگونگی ابعاد فیزیکی مکانی روغن نفت خام برنت و WTI که به افت شدید شدید قیمت ها در میان همه گیر Covid-19 وارد شده اند ، تأمل کردیم. ما نشان دادیم که چگونه زیرساخت های قفل شده از زمین ایالات متحده برای WTI به مراتب انعطاف پذیر تر از زیرساخت های اروپایی ناشی از دریا برای برنت است و باعث می شود که کمتر بتواند با تغییرات ناگهانی در عرضه و تقاضا سازگار باشد. در قسمت سوم ، ما بررسی کردیم که چگونه بازار Futures CME-Nymex سقوط سقوط قیمت WTI را تشدید کرد. شرکت کنندگان در بازار قراردادهای آتی WTI خود را در ساعات منتهی به انقضاء قرارداد آتی ماه مه به فروش رساندند. این شرکت کنندگان به طور موثری همتایان را پرداخت می کردند ، بنابراین مجبور نبودند تحویل فیزیکی روغن خام را در کوشینگ ، اوکلاهما ، در زمانی که عرضه اضافی از قبل ذخیره سازی خام را در دسترس قرار داده بود ، دریافت کنند.

در این قسمت چهارم ، ما بازتاب های خود را در مورد مجتمع نفت خام برنت - سیستم به هم پیوسته بازارهای نفت خام مالی و فیزیکی - و چگونگی تفاوت آن با آینده و بازارهای نقطه ای برای WTI به اشتراک می گذاریم. ما نشان می دهیم که چگونه روشهای خاصی که در آن بازارهای آینده نفتی ساخته می شوند ، اساساً برای نحوه اختصاص ارزش های پولی به هیدروکربن ها در بازارهای کالایی رقیب ساخته می شوند.

روغن روی یخ!

معاملات آینده نفت خام برنت در درجه اول در بستر معاملاتی الکترونیکی Exchange Intercontinental (ICE) معامله می شود. این قراردادها از سال 1988 از طریق بین المللی Exchange Petroleum (IPE) ، که در سال 2001 توسط ICE خریداری شده بود ، آغاز شد. قراردادها همچنین از طریق بستر معاملاتی CME-NYMEX معامله می شوند اما در حجم بسیار کمتری (دقیقاً مانند آینده WTI در یخ معامله می شوند اما یخ اما در یخ معامله می شونددر حجم بسیار پایین تر از طریق پلت فرم تجارت CME-Nymex).

ICE یک شرکت بزرگ است که در ارائه خدمات الکترونیکی مبادله و خدمات مدیریت داده های مالی تخصص دارد. این بنا در سال 1997 تأسیس شد که بنیانگذار آن ، جف اسپرچر ، با هدف تبدیل آن به یک ارائه دهنده اصلی مشتقات انرژی ، یک شرکت راه اندازی فناوری را با قیمت 1 دلار خریداری کرد. ICE پلت فرم تجارت خود را در سال 2000 راه اندازی کرد ، در این زمان این شرکت نیز به طور رسمی به ICE معروف شد.

شکل 1: رابط کامپیوتر یخ که قیمت ها را نشان می دهد. منبع: ارتباط بین المللی

Brent ، spert ex by d esign

تقریباً مانند قراردادهای آینده WTI ، قراردادهای آتی یخ برنت تا 22 ساعت در روز ، 6 روز در هفته معامله می شوند. قراردادها برای هر ماه ، هشت سال از آینده در دسترس است و قیمت آن به دلار آمریکا است. با این حال ، بر خلاف قراردادهای آتی CME-NYMEX WTI (به قسمت 3 مراجعه کنید) ، مکان اصلی وجود ندارد که قراردادهای آتی یخ برنت به بشکه های فیزیکی روغن خام تبدیل شود. در عوض ، تولیدکنندگان نفت برنت در فواصل منظم روغن خام خود را از طریق تانکرهای نفتی از یکی از پنج پایانه مرتبط با "جریان" های مختلف که از ده ها میدان نفتی در دریای شمال سرچشمه می گیرند ، حمل می کنند. این "جریانها" روغن برنت "سبد" را با بارهای برنت ، چهل سالگی ، اوزبرگ ، اکوفیسک و ترول تشکیل می دهند ، که به طور جمعی به عنوان "bfoet" شناخته می شوند (به قسمت 1 مراجعه کنید). فراوانی محموله های نفتی نفتی در پایانه ها به سهم تولید کنندگان از حقوق صاحبان سهام (مالکیت) در مزارع نفتی بستگی دارد و با تولید حجمی مربوطه این زمینه ها هماهنگ است. از آنجا ، محموله های BFOET به عنوان محموله های "اندازه کامل" از 600000 بشکه معامله می شوند ، که می تواند توسط تولید کنندگان به واحدهای کوچکتر تقسیم شود تا به عنوان "جزئی" معامله شوند.

دلالت بر این است که این بازار فیزیکی برای برنت توسط یک گروه نسبتاً کوچک از تولید کنندگان کنترل می شود ، که شامل رشته هایی مانند Shell ، BP ، Chevron ، Total ، Exxon ، Suncor ، Conoco ، Eni و Equinor است. این تولیدکنندگان از معدود افرادی هستند که ظرفیت مالی و زیرساختی برای تجارت در بسته های 600000 بشکه دارند. این کنترل باعث می شود که روغن برنت بسیار هماهنگ و نسبتاً پایدار باشد و باعث کاهش کاهش شدید در عرضه مانند آنچه در دهه های اخیر در ایالات متحده با ظهور "انقلاب شیل" و فعالیت های اکتشافی و تولید آن توسط جدید و مستقر تسهیل می کند ، تسهیل می کند. شرکت ها.

پیامدهای دیگر این است که ظرفیت گسترده سیستم ذخیره سازی برنت قادر به انجام لحظات تولید بیش از حد ناشی از کاهش شدید تقاضای نفت خام است ، به عنوان مثال در طول همه گیر Covid-19. ترمینال های بی شماری و زیرساخت های وسیع در دریای برنت ، ظرفیت ذخیره سازی عملیاتی بی نظیر (ساحل و خارج از ساحل) از 5 میلیارد بشکه حیرت انگیز را به آن می بخشد. در مقابل ، کوشینگ دارای ظرفیت ذخیره سازی عملیاتی تنها 76 میلیون بشکه است. هنگامی که بحران نفت اضافی و ذخیره سازی محدود در کوشینگ باعث شد قیمت WTI در آوریل 2020 کاهش یابد (به قسمت 2 مراجعه کنید) ، آژانس بین المللی انرژی (IEA) تخمین زد که هنوز 750 میلیون بشکه از ظرفیت ذخیره خام عملیاتی در دسترس استسیستم زیرساختی برنت. ذخیره سازی برنت در ساحل در ابتدا تمایل به پر کردن آن دارد زیرا ارزان تر است و به دنبال آن ذخیره سازی شناور ، گرانتر اما برای ظرفیت ذخیره انعطاف پذیر برنت ضروری است. براساس IEA ، تقریباً 1300 تانکر خام در زیرساخت های شناور جهانی برنت با ظرفیت جمعی 2. 2 میلیارد بشکه ذخیره سازی نفت خام شناور وجود دارد. هنگامی که بحران مازاد نفت در ماه آوریل رخ داد ، تخمین زده می شود که حدود 125 میلیون بشکه از نفت خام برنت در دریا ذخیره می شوند و تا 150 میلیون بشکه فضای ذخیره سازی شناور هنوز در دسترس است. این ظرفیت ذخیره سازی گسترده و انعطاف پذیر به زیرساخت هایی کمک می کند که کمتر مستعد ابتلا به نوسانات تقاضا باشد.

علاوه بر زیرساخت های فیزیکی ، تفاوت اساسی دیگر بین این معیارها مربوط به نحوه معامله این روغن های خام است. در حالی که قراردادهای آتی WTI در حدود روز تقویم 20 هر ماه با تحویل منقضی می شود تا 10 روز بعد شروع شود ، قراردادهای آینده برنت یک ماه قبل از دوره تحویل منقضی می شود - خوب قبل از روز تحویل. این یک ماه کامل برای ترتیب تحویل قراردادها در مواردی که خریداران و فروشندگان تصمیم به تسویه حساب فیزیکی روغن (به نام مبادله برای فیزیکی یا EFP) گرفته اند ، باقی مانده است.

شکل 2: دکل روغن دریایی. منبع: Creative Commons ، توسط Arbyreed.

این تفاوت مهم دیگری را در رابطه با تجارت این کالاها به وجود می آورد: برخلاف قراردادهای آینده WTI ، قراردادهای آینده برنت نباید از طریق مراجعه به تحویل فیزیکی حل و فصل شوند. درعوض ، آنها می توانند پول نقد حل و فصل شوند. با توجه به احتمال تسویه حساب نقدی ، هیچ خطر احتمالی ظرفیت ذخیره ناکافی برای تأثیرگذاری بر انقضاء قرارداد آتی وجود ندارد. تسویه حساب نقدی ، همتای زیرساخت مالی زیرساخت های ذخیره سازی شناور برنت است. این ترکیب به مجتمع نفت خام برنت این کشش نهایی را برای مطابقت با پویایی عرضه و تقاضا می دهد.

سرانجام ، قیمت تسویه حساب قراردادهای آتی یخ برنت ، دلار در هر بشکه قرارداد آتی در زمان انقضا نیست ، همانطور که در مورد قراردادهای آینده CME-NYMEX WTI است. در عوض ، قراردادهای آتی یخ برنت با قیمت شاخص یخ برنت حل و فصل می شوند. قیمت شاخص یخ برنت متوسط قیمت محاسبه شده توسط ICE با استفاده از اطلاعات گزارش شده توسط آژانس های گزارش قیمت بخش خصوصی (PRAS) S& P Global Platts و Argus Media است. این آژانس ها روزانه اطلاعات قیمت "رو به جلو" و "تاریخ" را از تولید کنندگان سبد برنت جمع می کنند. ICE از این قیمت های "رو به جلو" و "تاریخ" برای محاسبه قیمت شاخص آن استفاده می کند و فقط با استفاده از معاملات 600000 بشکه یا بیشتر در محاسبه آن استفاده می کند. قیمت "رو به جلو" به روغن سبد برنت اشاره دارد که قرار است در آینده ارسال شود اما هنوز تاریخ وانت را در یک ترمینال ندارد. هنگامی که این محموله های نفتی خام برای وانت در یک ترمینال (معمولاً یک ماه قبل از وانت) برنامه ریزی شده است ، نفت با قیمت های برنت "تاریخ" رد و بدل می شود.

پیامدهای قیمت شاخص این است که گروه کوچکی از شرکتهای چند ملیتی که بازار فیزیکی نفت خام برنت را کنترل می کنند نیز به طور غیرمستقیم مسئول تعیین قیمت تسویه حساب های آینده برنت هستند. خریداران و فروشندگان قراردادهای آتی ICE BRENT می توانند از طریق خرید و فروش فعالیت ها در بازار ICE Futures ، قیمت هر بشکه این قراردادها را پیشنهاد دهند ، اما قیمت تسویه حساب نهایی به شاخص ICE تعیین شده است. بنابراین ، در حالی که قیمت های آتی با آشکار کردن انتظارات قیمت آینده ، قیمت های نقطه را تحت تأثیر قرار می دهد ، سیستم برنت از بازارهای نسبتاً مجزا و نمایه سازی قیمت آتی ظرفیت شرکت کنندگان در بازار مالی را برای تأثیرگذاری بر قیمت نقطه نفت خام برنت محدود می کند. همانطور که در قسمت 3 این سریال کاوش کردیم ، این دقیقاً برای WTI - جایی که فروشندگان بازار آینده بودند که قیمت نقطه WTI را زیر صفر تحت فشار قرار دادند.

ساخت رژیم های ارزش

هنگامی که قیمت نقطه ای از روغن WTI در 20 آوریل در قلمرو منفی فرو رفت ، قیمت نقطه ای از نفت خام برنت به همین ترتیب فرو نمی رود. همانطور که در اینجا بحث کرده ایم ، بخشی از دلیل زیرساخت های انبوه و انعطاف پذیر برنت و نقش اصلی تولید کنندگان نفتی که کنترل و هماهنگی عرضه نفت خام دریای شمال را دارند ، بازی می کند. دلیل دیگر روشی است که برنت نفت خام معامله می شود ، جایی که قیمت های آینده و قیمت بازارهای نقطه ای توسط شاخص یخ برنت که با استناد به تجارت فیزیکی نفت خام محاسبه می شود - تأثیر بازارهای آینده در قیمت های نقطه محاسبه می شود.

شکل 3: قیمت نقطه روزانه برای روغن های خام WTI و برنت. منبع داده: مدیریت اطلاعات انرژی ایالات متحده.

چگونه و توسط چه کسی نفت خام از نظر مالی ارزشمند است ، فقط یک مسئله شانس بلکه در بخش عمده ای از طراحی است. سیستم های بازار برای ارزش گذاری مالی WTI و برنت Crudes نمایشی از دو رژیم مشابه و در عین حال رقیب ارزیابی مالی است. این رژیم ها منعکس کننده زیرساخت های مختلف نفتی و دیدگاه های مختلف در مورد چگونگی ارزش گذاری نفت از نظر مالی هستند. در حالی که مقیاس و پیچیدگی سیستم برنت بسیار گسترده است ، قدرت تعیین و انتشار قیمت نفت در دست یک باشگاه اختصاصی از تولید کنندگان روغن ، PRA و ICE متمرکز شده است. چه کسی بر قیمت تسویه قراردادهای آتی تأثیر می گذارد و چگونه قیمت تعیین می شود ممکن است فنی و کسل کننده به نظر برسد ، اما این عواقب عظیمی برای چگونگی ارزش گذاری انرژی و گردش در مقیاس جهانی دارد. اگرچه تولیدکنندگان نفت در سراسر جهان به تأمین بین المللی نفت کمک می کنند که باعث می شود قیمت برنت (و WTI برای آن موضوع) باشد ، 80 ٪ از قیمت های نفتی جهان به قیمت های سبد برنت معیار می شود - و برنت را با تأثیرگذارترین رژیم تبدیل می کند. ارزیابی هیدروکربن در جهان.

آنچه این مقایسه نشان می دهد این است که ساخت بازارها برای تعیین ارزش روغن بسیار مهم است. تولیدکنندگان ممکن است کم و بیش تولید کنند ، تقاضا ممکن است بالا یا پایین بیاید ، اما این فقط عرضه و تقاضا نیست که قیمت هیدروکربن ها را آگاه کند. دور از مزارع نفتی و در مکانهایی که از هیدروکربن ها استفاده می شود و احتراق می شود ، بازارهای بسیار انتزاعی هستند ، تا حد زیادی نامرئی و ناشناخته برای عموم مردم ، جایی که ارزش مالی روغنهای خام تعیین می شود. این مجتمع های نفت خام ساخته شده اجتماعی هستند که به روش های مهم دنیای انرژی جمعی ما شکل می گیرند.

در قسمت پنجم سری ما ، برخی از شرکت کنندگان قدرتمند در بازارهای آینده WTI را بررسی می کنیم و نقش آنها را در تعیین ارزش نفت و آینده انرژی جمعی ما در نظر می گیریم.

اعتبار عکس برجسته عکس: Joiseyshowaa. مطابق با مجوز CC BY-SA 2. 0 استفاده می شود

سیگنالهای معاملاتی...

ما را در سایت سیگنالهای معاملاتی دنبال می کنید

برچسب : نویسنده : عارف لرستانی بازدید : 49

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه