- آینده NFTS و راهنمای مبتدیان NFT

- آیا طلا در سال 2023 صعود می کند؟بررسی شرایط بازار

- قیمت Dydx

- کارگزاران فارکس برای مبتدیان

- تحلیلگر بازار سهام

- درباره سفارشات ترکیبی

- آیا Etoro هنوز بهترین برای تجارت کپی است؟

- امور مالی یاهو

- افزایش نرخ بهره برای رمزنگاری چیست؟

- سفارش محدود فروش: نحوه عملکرد آن را بدانید (+ مثالها)

آخرین مطالب

امکانات وب

بیت کوین یک دارایی بسیار بی ثبات است. در مارس 2020 ، بیت کوین به دلیل فروش بازار مرتبط با همه گیر ، قیمت خود را زیر 4000 دلار کاهش داد ، قبل از اینکه قیمت آن را به بیش از 64،000 دلار در آوریل 2021 برساند.

در حالی که منتظر صعود به قیمت بیت کوین هستید ، ممکن است مواردی وجود داشته باشد که ممکن است برای پرداخت هزینه های زندگی مانند سقف نشتی یا تایر مسطح به بودجه نیاز داشته باشید. فروش بیت کوین خود در نقطه اشتباه ممکن است منجر به ضررهای عظیمی شود یا از دستاوردهای بزرگ بعدی خود را از دست ندهید.

بنابراین چگونه می توانید این وضعیت را اصلاح کنید؟یکی از گزینه های موجود ، به دست آوردن وام رمزنگاری با وام دادن ارزهای رمزنگاری شده است. با این کار ، شما باید به جای فروش ارزهای رمزنگاری شده خود با قیمت بالقوه پایین ، هزینه های فوری را بپردازید.

به عبارت ساده ، وام رمزنگاری یک وام تحت حمایت رمزنگاری است که از دارایی های رمزنگاری شما به عنوان وثیقه استفاده می کند. این کار به طور مشابه با وام های بانکی که توسط اوراق بهادار پشتیبانی می شود ، کار می کند. وام های رمزنگاری فقط از مبادلات رمزنگاری یا سیستم عامل های وام رمزنگاری می توان دریافت کرد.

اهداف وام رمزنگاری

دلایل مختلفی برای به دست آوردن تسهیلات وام رمزنگاری وجود دارد ، مانند:

سرمایه برای مشاغل

در مورد ارزهای رمزپایه خود سود کسب کنید

مالیات بر سود سرمایه را به تعویق بیندازید

برای صعود بالقوه آینده ، ارزهای رمزنگاری خود را نگه دارید

در زیر یک تصویر ساده از سایر موارد استفاده از وام های رمزنگاری شده است.

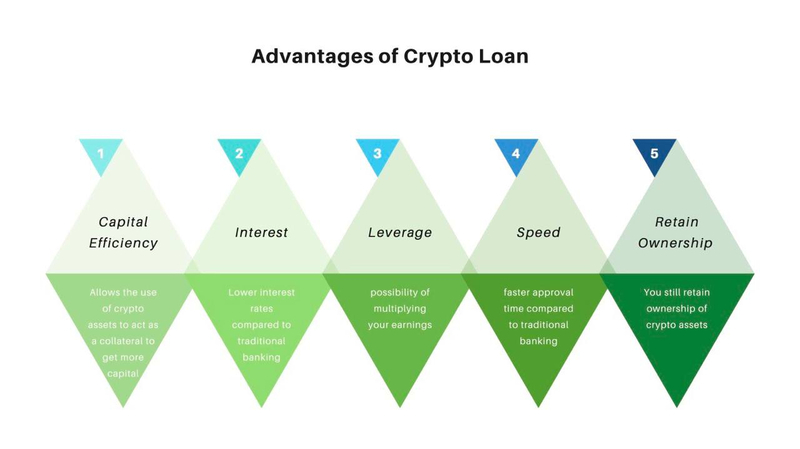

مزایای وام رمزنگاری

وام های رمزنگاری نسبت به وام های بانکی سنتی مزایایی دارند. بر خلاف بانکهایی که به رتبه بندی اعتباری و صورتهای درآمد نگاه می کنند ، وام های رمزنگاری به این معیارهای سنتی نگاه نمی کنند.

نه تنها این بلکه گرفتن وام رمزنگاری نیز بی دردسر است. همچنین به یک استراتژی چند وجهی تبدیل شده است که به معامله گران کمک می کند تا از حد معمول اهرم بیشتری کسب کنند.

نمودار زیر به نشان دادن بیشتر مزایای آن کمک می کند.

با این حال ، توجه داشته باشید که وقتی وام رمزنگاری را می گیرید ، باید نسبت وثیقه خود را به طور مداوم نگاه کنید.

چرا این مهم است؟

دلیل این امر این است که اگر ارزش دارایی شما زیر نسبت وثیقه مورد نیاز وام باشد ، دارایی های رمزنگاری شما در معرض خطر انحلال قرار می گیرند. اگر نتوانید وام را بازپرداخت کنید ، وثیقه یا جزئی یا کاملاً انحلال خواهد بود. به عبارت دیگر ، ممکن است وثیقه شما برای پرداخت بدهی فروخته شود.

دارایی های رمزنگاری شما که به عنوان وثیقه برگزار می شود ، پس از بازپرداخت کامل وام شما به علاوه علاقه ، به طور کامل به شما آزاد می شود.

انواع وام های رمزنگاری

در حال حاضر دو نوع اصلی وام رمزنگاری موجود است: وام های رمزنگاری CeFi و DeFi. ما به شباهت ها و تفاوت های بین این دو نوع وام رمزنگاری خواهیم پرداخت.

وام های رمزنگاری مالی متمرکز (CeFi).

وام های رمزنگاری CeFi یا Centralized Finance وام هایی هستند که توسط نهادهای متمرکز ارائه می شوند. این نهادهای متمرکز مانند گروفروشی عمل می کنند که در آن وثیقه (ارزهای رمزنگاری شده) می گیرند و وام USD ارائه می کنند.

تمرکز خود دلالت بر این دارد که یک نقطه شکست وجود دارد. این نهادهای متمرکز ممکن است شکست بخورند و ممکن است ارزهای دیجیتالی را که در این پلتفرمها به عنوان وثیقه ذخیره میکنید از دست بدهید.

وام های CeFi چگونه کار می کنند؟

میتوانید در پلتفرمها یا صرافیهای متمرکز مانند Nexo، Binance یا FTX وام دهید یا برای وام کریپتو درخواست دهید. اگر ارزهای رمزنگاری شده خود را قرض دهید، برای سکه های خود سود ایجاد می کنید، در حالی که اگر وام بگیرید، باید بهره بپردازید.

به عنوان مثال، در Nexo، یک پلت فرم مالی متمرکز:

وام دهندگان می توانند پرداخت روزانه تا 12 درصد نرخ درصد سالانه (APR) را برای استیبل کوین هایی مانند USDT و USDC دریافت کنند.

وام گیرندگان می توانند وام با نرخ بهره 13. 9% در آوریل (یا 6. 9% آوریل در هنگام شرط بندی توکن های NEXO) دریافت کنند.

در زیر برخی از دارایی ها و نرخ های پشتیبانی شده برای وام دهندگان در Nexo آورده شده است.

برای وام گیرندگان، می توانید از این ماشین حساب در Nexo استفاده کنید تا ببینید چقدر می توانید وام بگیرید.

وام های رمزنگاری مالی غیرمتمرکز (DeFi).

DeFi یا غیرمتمرکز مالی شامل برنامههای مالی است که از طریق یک بلاک چین کار میکنند و در نتیجه نیاز کاربران به اعتماد به هر نهاد متمرکز را از بین میبرند. مزیت اصلی استفاده از DeFi این است که کاربران وجوه خود را کنترل می کنند و آنها را به دلخواه تخصیص می دهند.

قرارداد هوشمند برای خودکارسازی اجرای یک قرارداد استفاده می شود. همراه با یک تراکنش قابل برنامه ریزی است که ارزش وثیقه و شرایط پرداخت را قفل می کند.

پلتفرم های وام دهی DeFi

زنجیره هوشمند بایننس (BSC) - ونوس

سولانا (SOL) - سولند

وام های دیفای چگونه کار می کنند؟

وام های دیفای به کاربران این امکان را می دهند که ارزهای رمزنگاری شده خود را مستقیماً به شخص دیگری قرض دهند و از طریق پروتکل وام، سود وام دریافت کنند. هر کسی می تواند در پروتکل وام دهی DeFi وام دهنده شود. این فرآیند از طریق استخرهای وام دهی که جایگزین دفاتر وام بانک های سنتی می شوند انجام می شود.

از قراردادهای هوشمند برای استخر دارایی از وام دهندگان و توزیع آنها به وام گیرندگان استفاده می شود. در حین گرفتن وام از یک بانک سنتی ، وثیقه لازم است با وام قرار گیرد. به عنوان مثال ، در وام خودرو ، خود ماشین وثیقه است. اگر کاربر پرداخت وام را متوقف کند ، بانک حق تصرف وسیله نقلیه را دارد.

در مورد سیستم های غیر متمرکز نیز همین اتفاق می افتد. تنها تفاوت این است که سیستم ناشناس است و نیازی به خصوصیات فیزیکی برای استفاده به عنوان وثیقه ندارد. برای به دست آوردن وام Defi ، وام گیرنده اغلب نیاز به ارائه ارزهای رمزپایه به عنوان وثیقه دارد. وثیقه ارسال شده باید بالاتر از مبلغ وام باشد. به عبارت دیگر ، وام بیش از حد جمع می شود.

مقایسه بین وام های CEFI و DEFI

بیایید تفاوت های بین وام های CEFI و DEFI را با هم مقایسه کنیم:

آیا وام های رمزنگاری ایمن هستند؟

علیرغم فواید بسیاری از وام های رمزنگاری ، وام رمزنگاری یک تلاش بدون ریسک نیست. وام های رمزنگاری با خطراتی همراه است که شما باید از آن آگاه باشید.

خطرات وام CEFI

ریسک ورشکستگی - نرخ بهره دو رقمی با وام رمزنگاری امکان پذیر است. با این حال ، از آنجا که بیمه زیادی در دسترس نیست ، اگر ارائه دهنده پلتفرم ورشکسته شود ، ممکن است تمام ارزهای رمزپایه خود را از دست دهید. سپس دارایی ها بخشی از املاک ورشکستگی می شوند و شما در دادرسی ورشکستگی یک طلبکار در نظر گرفته می شوید. شما باید از ثبات مالی سیستم عامل های وام رمزنگاری آگاه باشید و به خصوص با سیستم عامل های کم تأسیس محتاط باشید.

ریسک همتایان-سیستم عامل های CEFI ممکن است از سپرده های رمزنگاری شما استفاده کرده و آنها را به مبادلات رمزنگاری ، صندوق های پرچین ، سرمایه گذاران نهادی و بازرگانان بدون نسخه (OTC) وام دهید. اگر همتایان به این معاملات نتوانند سپرده هایی را که وام داده شده بازگردند ، ارائه دهنده پلتفرم وام شما ممکن است ورشکسته شود.

خطرات وام Defi

اشکالات و هک های قرارداد هوشمند - قراردادهای هوشمند این مزیت را دارند که کاملاً خودکار و شفاف باشند. با این حال ، کد کتبی ضعیف ممکن است قرارداد هوشمند را در معرض سوء استفاده ها قرار دهد. به عنوان مثال ، بهره برداری از تأمین مالی کرم باعث خسارات بیش از 34 میلیون دلار cryptocurrency شد.

کلیدهای سرپرست ریسک - توسعه دهندگان پروتکل های DEFI ممکن است کلیدهای مدیر را کنترل کنند. اگر کلیدهای سرپرست غیر متمرکز یا سوخته نباشند ، این خطر وجود دارد که توسعه دهندگان ممکن است کل صندوق پروتکل را تخلیه کنند.

خطرات انحلال - انحلال هنگامی اتفاق می افتد که رمزنگاری شما به عنوان وثیقه ارزش خود را از دست می دهد و وام شما زیر نسبت وثیقه قرار می گیرد. نمونه ای از آن در روز پنجشنبه سیاه ، 12 مارس 2020 است ، جایی که قیمت بیت کوین در روز 45 درصد کاهش یافته است. این افت ناگهانی قیمت ممکن است منجر به انحلال وام های شما برای سقوط زیر حداقل نسبت وثیقه شود.

نتیجه

به طور خلاصه ، Defi و CEFI هر دو نقش اساسی در سرویس دهی به بازار وام های رمزنگاری امروز دارند که هر کدام دارای نقاط قوت و ضعف خود هستند. وام های CEFI ممکن است یک خیابان ساده تر برای تازه واردان باشد ، اما کاربران مشمول نرخ تعیین شده توسط این سیستم عامل ها هستند.

از طرف دیگر ، وام های DEFI به شما امکان می دهد نسبت وثیقه و مدیریت وام خود را به طور کامل کنترل کنید. با این حال ، احتمال وجود اشکالات و سوء استفاده های هوشمند می تواند به معنای این باشد که مهاجمان قادر به تخلیه بودجه پروتکل هستند.

مانند همه چیز مربوط به رمزنگاری ، خطرات ناشی از آن را در نظر بگیرید و همیشه قبل از تصمیم گیری برای گرفتن وام رمزنگاری ، تحقیقات خود را انجام دهید.

سیگنالهای معاملاتی...

ما را در سایت سیگنالهای معاملاتی دنبال می کنید

برچسب : نویسنده : عارف لرستانی بازدید : 73

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه