- آینده NFTS و راهنمای مبتدیان NFT

- آیا طلا در سال 2023 صعود می کند؟بررسی شرایط بازار

- قیمت Dydx

- کارگزاران فارکس برای مبتدیان

- تحلیلگر بازار سهام

- درباره سفارشات ترکیبی

- آیا Etoro هنوز بهترین برای تجارت کپی است؟

- امور مالی یاهو

- افزایش نرخ بهره برای رمزنگاری چیست؟

- سفارش محدود فروش: نحوه عملکرد آن را بدانید (+ مثالها)

آخرین مطالب

امکانات وب

گفتن اینکه ما در دوران خارق العاده زندگی می کنیم ، یک تفسیر است.

ما در طی چند هفته بهترین قسمت 40 ٪ از شاخص های سهام را پاک کردیم ، مداخله بی سابقه بانک مرکزی در مقیاس جهانی ، و یک بحران بهداشتی آشکار که برای بسیاری از آنها قبلاً به یک فاجعه تبدیل شده اند.

به عنوان یک سرمایه گذار یا معامله گر ، چه کاری انجام می دهید؟

شما در معرض دید خود به بهترین وجه ممکن است ، همه چیز را پایین می آورید و برای فرصت هایی که ناگزیر خود را در یک بازار استرس وارد می کنند ، شکار می کنید.

ما از زمان شروع این کار تقریباً شکار کرده ایم - و می خواهیم آنچه را که پیدا کردیم به شما نشان دهیم. و مهمتر از همه ، ابزارها و رویکردی که برای یافتن آنها استفاده می کردیم.

برای این منظور ، ما دروازه ها را به جامعه Wealth Pro Robot Pro ، یک شبکه محکم از معامله گران مستقل که با آنها تحقیق ، داده ها ، استراتژی های تجاری سیستماتیک و ایده های زمان واقعی را به اشتراک می گذاریم ، باز می کنیم.

ما به طور معمول اصرار داریم که شما قبل از پیوستن به تیم طرفدار ما ، یک بوت کامپ مقدماتی را طی کنید ، اما این اوقات فوق العاده است و ما می خواهیم در اسرع وقت این فرصت ها را بدست آوریم. اگر علاقه مند به پیوستن به ما هستید ، برای اطلاعات بیشتر به اینجا بروید.

ما یک تن از ایده ها ، استراتژی ها و تاکتیک ها برای نه تنها زنده ماندن از فروش فعلی در دارایی های ریسک ، بلکه به سود نیز داریم. من یکی را در این پست به اشتراک می گذارم.

سال گذشته ، برخی از افراد در یک شرکت مدیریت سرمایه گذاری بالتیمور مقاله ای را با عنوان جذاب انتقام گیرنده از سهامداران منتشر کردند. بخش مقاله به شرح زیر است:

هنگامی که ETF با حجم بالا به فروش می رسد ، همبستگی بین ترکیبات آن افزایش می یابد ، اغلب کاملاً قابل توجه است. در مواقع عادی ، برخی از ترکیبات بتا پایین تر از ETF نسبت به سایرین دارند ، اما در طول فروش قابل توجه ، این ترکیبات کم بتا بدون در نظر گرفتن قرار گرفتن در معرض خاصیت خاص خود در برابر هر آنچه باعث فروش می شود ، به همراه ETF پایین می روند. نویسندگان فرض می کنند که چنین پرتاب کودک با آب حمام می تواند منجر به سوءاستفاده های موقتی شود که انتخاب کنندگان سهام می توانند از آن استفاده کنند.

با افزایش غیرقابل توصیف سرمایه گذاری منفعل ، مطمئناً این فرضیه قابل قبول در نگاه اول به نظر می رسد. با توجه به وضعیت فعلی چیزها ، تصمیم گرفتیم کمی عمیق تر حفر کنیم و بدانیم که آیا این تئوری وجود دارد یا خیر.

معلوم است که وجود دارد.

برنامه بازی ما برای مقابله با این امر خواهد بود:

- برخی از داده های قیمت تاریخی ETF را دریافت کنید - هم برای ETF و هم برای ترکیبات آن

- به همبستگی بین ترکیبات در زمان های عادی و زمان استرس نگاه کنید

- بازده های تاریخی را به ترکیبات کم بتا محاسبه کنید و بفهمید که آیا ما مقداری آلفا روی دست خود داریم

- یک استراتژی تجارت ساده را پیشنهاد کنید

داده های ETF

ما دوست داریم ساده را شروع کنیم ، بنابراین برای شروع کار ، به ETF های بخش SPDR نگاه خواهیم کرد. ما به بخش های زیر نگاه خواهیم کرد:

- مواد (XLB)

- انرژی (XLE)

- مالی (XLF)

- صنعت (XLI)

- فناوری (XLK)

- Staples (XLP)

- برنامه های کاربردی (XLU)

- مراقبت های بهداشتی (XLV)

- اختیاری مصرف کننده (xly)

در اینجا برخی از کد های پایتون برای بارگیری مواد تشکیل دهنده هر ETF برای جدا کردن پرونده های CSV وجود دارد:

ما همچنین به داده های بازار تاریخی برای ETF ها و ترکیبات آنها نیاز خواهیم داشت. من برای این کار از پایگاه داده Robot Wealth Pro Pro استفاده خواهم کرد.

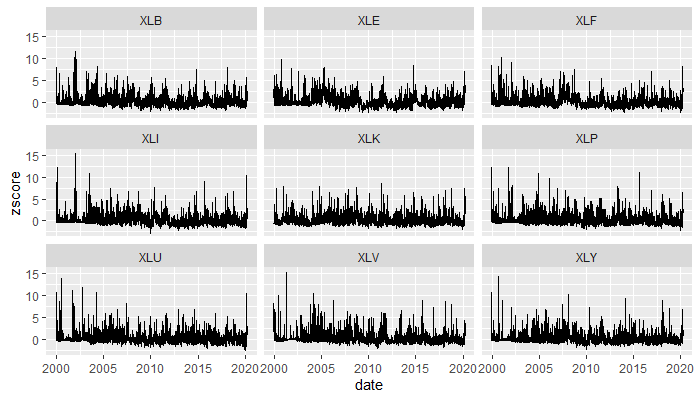

ما برای شناسایی فروش های با حجم بالا به راهی نیاز داریم ، بنابراین اجازه می دهیم وسایل نورد و انحراف استاندارد از حجم ها را ایجاد کنیم ، و سپس یک امتیاز Z از حجم برای هر ETF. بسته T Tidyquant R برای این نوع چیزها عالی است:

به نظر می رسد سنبله های حجم کافی برای ما وجود دارد که بتوانیم تجزیه و تحلیل را انجام دهیم.

همبستگی های تشکیل دهنده ETF

اول ، ببینیم آیا این ایده که همبستگی های تشکیل دهنده ETF در مواقع استرس افزایش می یابد یا خیر. با روحیه ساده نگه داشتن چیزها ، ما برخی از خطوط گرمای همبستگی محاسبه شده را ترسیم خواهیم کرد:

- بیش از کل مجموعه داده ها

- فقط در روزهای پر حجم

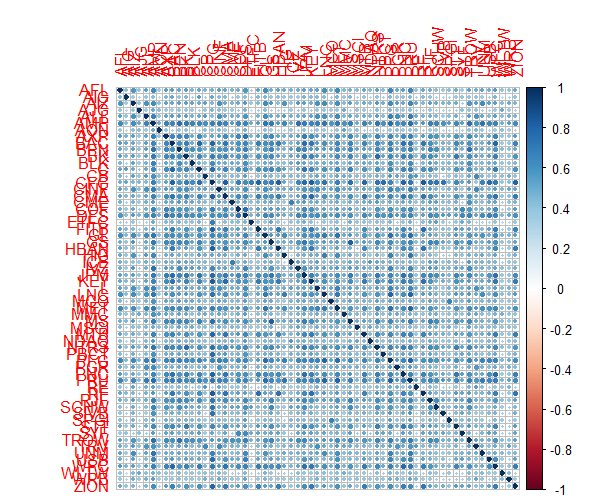

بیایید به Financials ETF ، XLF نگاه کنیم.

در اینجا همبستگی ترکیبات XLF در مجموعه داده های کامل وجود دارد:

آبی تیره نشانگر همبستگی بالاتر است.

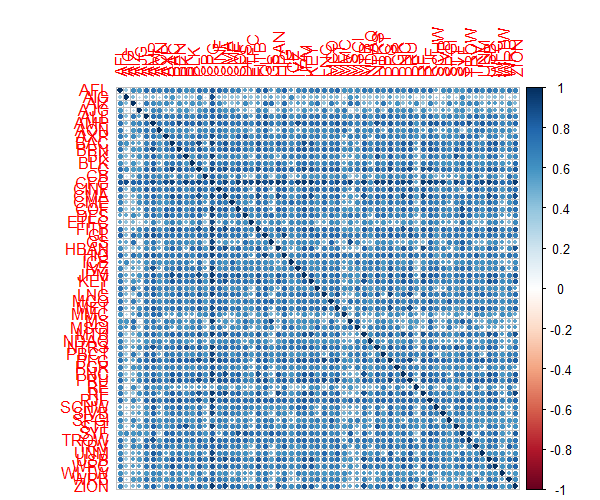

در اینجا همان طرح وجود دارد اما اکنون فقط در روزهایی محاسبه شده است که Zscore از حجم معامله شده بیشتر از سه بود:

ما آبی تیره تر می بینیم. این به ما می گوید ، به طور متوسط ، همبستگی در روزهایی که ETF با حجم بالایی معامله می کند ، بیشتر است.

این یک نتیجه بسیار جالب است ، که به ما اعتماد به نفس در اعتبار این ایده می دهد.

به ترکیبات کم بتا باز می گردد

اکنون ما می خواهیم به بازده سهام با Betas کم یا زیاد به ETF صنعت نگاه کنیم. آیا به نظر می رسد آنها تفاوت قابل توجهی دارند؟

با انجام این کار ، ما باید بدانیم که ما یک فرض ساده را می سازیم: سهام موجود در ETF نیز از نظر تاریخی وجود دارد.

این یک فرض تا حدودی قهرمانانه است. بازگشت سهام که در حال حاضر در ETF قرار دارند ، بالاتر از بازگشت ETF خواهد بود - زیرا ETF شامل سهام هایی بود که عملکرد ضعیفی داشتند و متعاقباً از شاخص حذف شدند.

در حال حاضر ، ما فقط می توانیم آن را در ذهن خود نگه داریم در حالی که سعی می کنیم بفهمیم آیا چیزی برای این کار وجود دارد یا خیر.

در اینجا برخی از کد ها برای محاسبه Betas Rolling 250 روزه برای هر یک از مواد تشکیل دهنده به XLF ETF آورده شده است:

بعد ، ما باید:

- سهام ما را با توجه به رتبه بتا آنها هر روز در سطل ها مرتب کنید

- بفهمید وقتی که ما طولانی خواهیم شد کدام یک از سهام-در این مثال ما روز بعد از فروش 2 ٪ یا بیشتر در ETF ، کمترین سطل بتا سهام را می گیریم ، حداقل با سه انحراف استاندارد بیشتر ازمیانگین حجم معامله شده. و ما 40 روز نگه داریم

- بازده از انجام این کار را برای هر سطل محاسبه کنید

کدی که این کار را انجام می دهد بسیار طولانی است ، بنابراین من آن را در اینجا تولید نمی کنم (اگر آن را می خواهید ، به من اطلاع دهید و من آن را به GitHub می چسبانید یا در غیر این صورت آن را به اشتراک می گذارم - شما به داده های خود نیاز داریدتجزیه و تحلیل را نیز تولید کنید).

در عوض ، بیایید نگاهی به نتایج بیندازیم. در اینجا بازده تجمعی به هر یک از پنج "سطل" بتا آورده شده است:

این نتیجه بسیار خوبی است!

بازده به کمترین سهام بتا (مقدار 1) از سهام 2 مقدار 2 که از بازگشت Quantile 3 و غیره فراتر می رود ، فراتر می رود.

این به ما خوش بینی آزمایشی می بخشد که واقعاً چیزی برای این ایده وجود دارد که ترکیبات ETF با بتا به دنبال یک فروش با حجم بالا در ETF ، بهتر از آن عمل می کنند.

ما در اینجا داده های کاملی نداریم ، اما اگر تجزیه و تحلیل را به ETF های دیگر در جهان خود گسترش دهیم ، چیزهای بیشتری خواهیم داشت. بیایید این کار را انجام دهیم

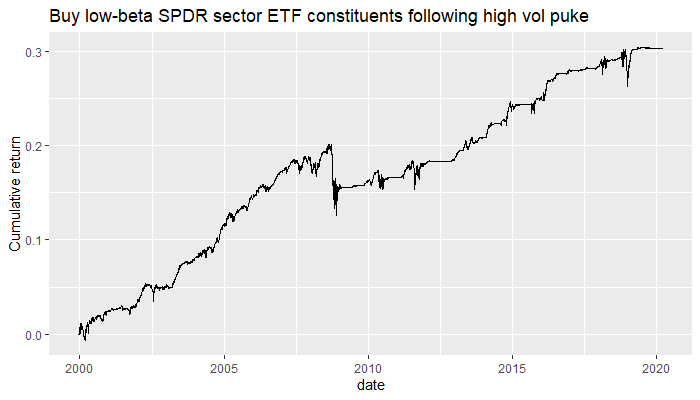

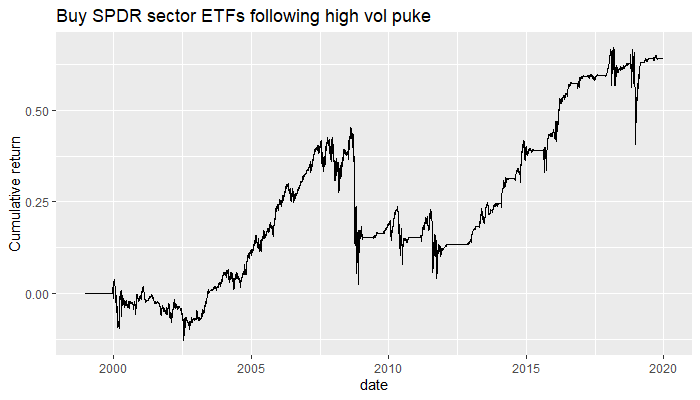

خرید بتای کم در بخش های SPDR

در مرحله بعد ، ما در تمام بخش ETF های بخش SPDR در جهان خود یک پشتی اجرا خواهیم کرد. باز هم ، من کد را پرش می کنم و مستقیماً به نتایج برش می دهم.

برای هر ETF ، به دنبال یک روز پایین همراه با یک سنبله حجم انحراف استاندارد ، ما:

- با چرخاندن بتا 250 روزه به ETF ، مقدار کمی از ترکیبات را خریداری کنید

- 40 روز نگه دارید

در اینجا به نظر می رسد:

این به یک تیز در حدود 0. 7 می رسد.

فرضیات موجود در پشت پرده این است که ما در روز سنبله حجم با قیمت پایانی تجارت می کنیم ، به صورت رایگان تجارت می کنیم و روزانه موقعیت های خود را تعادل می دهیم به گونه ای که در هر آنچه اتفاق می افتد ، وزن دلار مساوی را حفظ می کنیم.

البته ، بیشتر این ETF ها در این دوره بسیار زیاد شدند. بنابراین ممکن است این بازده ها به سادگی به دلیل پیشرفت رو به بالا در این دارایی ها باشد.

برای ارزیابی این موضوع ، بیایید به نتیجه انجام همان کارها (خرید در روز با حجم بالا و نگه داشتن 40 روز) نگاه کنیم ، اما استفاده از ETF به جای ترکیبات کم بتا آن. ما انتظار عملکرد مثبت داریم ، اما بازده تنظیم شده با ریسک پایین تر.

این یک تیز کمی زیر 0. 3 است.(باز هم ، ما از هزینه های معاملات غافل می شویم و روزانه تعادل می کنیم تا وزن دلار مساوی را در هر ETF هایی که اتفاق می افتد نگه داریم.)

استراتژی فعال ما بیش از دو برابر بازده تنظیم شده در ریسک در دوره پشتی بود. این شواهد خوبی است که ما ممکن است در اینجا مقداری آلفا داشته باشیم.

البته کار واقعاً تازه آغاز شده است. تاکنون ما آن را دیده ایم:

- همبستگی بین ترکیبات ETF در زمان استرس افزایش می یابد

- بتا به XLF ETF عامل مناسبی برای پیش بینی بازده مشروط به فروش حجم بالا بوده است

- به طور گسترده تر در بخش های SPDR ، خرید ترکیبات کم بتا به دنبال یک فروش با حجم بالا از شاخص گسترده تر در شرایط تنظیم ریسک استفاده می کند

اما ما همچنین سوالات بی پاسخ بسیاری داریم:

- تأثیر تعصب بقا در نتایج ما چیست؟(ما می توانیم بدون نیاز به داده های بیشتر با مقایسه بازده استراتژی با تمام سهام مؤثر خود در آن زمان ، این موضوع را ارزیابی کنیم)

- در مورد هزینه های معامله چطور؟(این یک مشکل ساده پشتی است)

- چگونه این آلفا آشکار با گذشت زمان تکامل می یابد؟آیا یک دوره نگه داشتن 40 روزه چیز معقول است؟

- چگونه ممکن است ما به بهترین وجه این آلفا ظاهری را ضبط کنیم؟ما می توانیم:

- اجرای یک استراتژی فقط طولانی

- برای انتخاب سهام اختیاری از سهام کم بتا به عنوان لیست تماشا استفاده کنید

- سعی کنید به ترتیب اجزای کم و بالا به بتا کوتاه باشید

- چیزهای پایین بتا و ETF را کوتاه کنید

علاوه بر این ، در مقاله اصلی خود ، نویسندگان انتقام جویی از سهامداران پیشنهاد می کنند که ما می توانیم با در نظر گرفتن زمینه فروش و اینکه آیا عملکرد سهام فردی به دلایل اساسی و کلان توجیه می شود ، آلفا دیگری را از این رویکرد ضبط کنیم.

این استراتژی فقط یک ایده است که ما در معاملات خود از طریق Bootcamp Armageddon به تفصیل خواهیم پرداخت ، که می توانید با استفاده از FastTrack ما به Pro Product بپیوندید.

ما را در سایت سیگنالهای معاملاتی دنبال می کنید

برچسب : نویسنده : عارف لرستانی بازدید : 42

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه