- آینده NFTS و راهنمای مبتدیان NFT

- آیا طلا در سال 2023 صعود می کند؟بررسی شرایط بازار

- قیمت Dydx

- کارگزاران فارکس برای مبتدیان

- تحلیلگر بازار سهام

- درباره سفارشات ترکیبی

- آیا Etoro هنوز بهترین برای تجارت کپی است؟

- امور مالی یاهو

- افزایش نرخ بهره برای رمزنگاری چیست؟

- سفارش محدود فروش: نحوه عملکرد آن را بدانید (+ مثالها)

آخرین مطالب

امکانات وب

منبع: Bloomberg و Sprott Asset Management Lp. داده ها از 28 فوریه ، 2023. *MO ٪ CHG و YTD ٪ CHG برای این شاخص به عنوان تفاوت بین عملکرد پایان ماه و عملکرد پایان دوره قبلی به جای تغییر درصد محاسبه می شود. BPS مخفف نقاط پایه است.** منابع ETF توسط شاخص های بلومبرگ اندازه گیری می شود. ETFGTOTL کل دارایی شناخته شده ETF از شاخص طلا است. ETSITOTL کل دارایی های شناخته شده ETF از شاخص نقره ای بلومبرگ است.

بررسی فوریه

قیمت نقطه طلا در فوریه 101. 44 دلار کاهش یافت (5. 26 ٪ پایین) برای بستن ماه با 1826. 92 دلار در هر اونس. این کاهش تقریباً تمام سودهای سال 2023 را پاک کرد. با این حال ، طلا هنوز در پاییز سال 2022 از پایین ترین میزان 12. 61 ٪ افزایش یافته و بسیار بالاتر از میانگین حرکت 200 روزه خود است.

خرید قوی از "بخش رسمی" چین (احتمالاً هر ترکیبی از بانک مردم چین ، نهادهای مرتبط با بانک مرکزی یا بانکهای دولتی) در اواخر ژانویه به اوج خود رسید-درست قبل از سال نو قمری-و از سر گرفته نشده است ، اما هیچ نشانه ای وجود نداردفروشبرخی از سودآوری از میزهای معاملاتی شانگهای مشاهده شد اما در مقایسه با تقاضای بخش رسمی از نظر اندازه کمرنگ شد. ما ممکن است شاهد خرید از سایر بانکهای مرکزی باشیم ، اما این داده ها برای چند ماه در دسترس نخواهد بود.

مقیاس فعلی خرید جهانی طلای بانک مرکزی بسیار گسترده است - نرخ سالانه 1724 تن در مقابل متوسط 512 تن طی یک دهه گذشته.

بازارهای سهام ماه در یک مسیر صعودی در "خرید اجباری" 7 رانده شده توسط حجم تماس گزینه ، که در تمام مدت بالا بود ، آغاز شد. خوش بینی در مورد یک فرود نرم برای اقتصاد ایالات متحده ، جای خود را به یک سناریوی "بدون زمین" داده است-یعنی به هیچ وجه در اقتصاد کم نمی شود. فدرال رزرو ایالات متحده ("FED") برای کاهش شرایط مالی ، بازگرداندن کمی ارائه داد. در اوایل ماه فوریه ، بازارها در یک سناریوی "ضد عفونی بی نقص" قیمت گذاری می کردند - یک فرود نرم با کاهش تورم و بدون درد در بازار کار.

بعداً در ماه فوریه ، بازارهای ریسک تحت تأثیر مجموعه ای از انتشار داده ها قرار گرفتند (به عنوان مثال ، حقوق و دستمزد غیرقانونی در ژانویه ، فروش خرده فروشی ، گزارش موسسه خدمات مدیریت تأمین و شاخص قیمت تولید کننده) که به مصرف کننده قوی تر از حد انتظار ایالات متحده اشاره کرد که به ظاهر ایمن استبرای افزایش نرخ های تغذیه

کمتر از سه ماه پیش، انتظار اجماع این بود که اقتصاد ایالات متحده در نیمه اول سال 2023 وارد رکود خواهد شد که منجر به توقف فدرال رزرو و به دنبال آن کاهش نرخ بهره در نیمه دوم سال 2023 خواهد شد. این امیدها ناامید شده اند وزمان بندی کاهش احتمالی نرخ بهره به اوایل سال 2024 کشیده شده است. بازار اکنون انتظار دارد نرخ وجوه فدرال رزرو نهایی 5. 42 درصد باشد، 50 واحد پایه بالاتر از یک ماه قبل. این یک تغییر شگفت انگیز در انتظارات است. بازدهی خزانه داری ایالات متحده در دو سال اخیر اکنون به 4. 82% (یک بالاترین سطح جدید) رسیده است و دلار ایالات متحده افزایش شدیدی را به سطح مقاومت انجام داده است. 8 نوسانات کلان اقتصادی همچنان بالاست.

بازار طلا امروز کجاست؟

تا پایان فوریه، طلا رشد سالانه خود را معکوس کرده بود، اما همچنان 12. 61 درصد (یا 204. 56 دلار در هر اونس) نسبت به پایین ترین سطح پاییزی خود در سال 2022 (1622 دلار در 26/9/2022) افزایش داشت و بالاتر از 200 روزه خود نگه داشت. میانگین متحرکطلا همچنین بالاتر از سطح فیبوناچی اصلاحی 50 درصدی 9 سال آخر باقی ماند.

شکل 1 تصحیح بالاترین قیمت طلا در ژانویه 2023 را در زمینه حق بیمه طلای شانگهای نشان می دهد. دادههای کمیسیون معاملات آتی کالاهای ایالات متحده (CFTC) برای ماه فوریه هنوز در دسترس نیست، اما داراییهای ETF طلا همچنان در حال کاهش است. پس از افت شدید دو روزه، طلا در ماه فوریه با کاهشی کم نوسان به پایان رسید. از نظر فنی، طلا بسیار بالاتر از میانگین متحرک 200 روزه و سطح 50 درصد فیبوناچی نگه داشته و یک الگوی گوه نزولی 10 (الگوی فرسودگی) را شکل داده است.

حق بیمه طلای شانگهای نشاندهنده درصد تفاوت بین قیمتهای مرجع در بورس طلای شانگهای و قیمت طلا LBMA (انجمن بازار شمش لندن) 11 - قیمت معیار جهانی است. این حق بیمه همانطور که در پانل پایینی شکل 1 نشان داده شده است، بالا باقی می ماند که نشان دهنده تقاضای قوی برای طلای فیزیکی در آسیا است.

در مجموع، به نظر میرسد فوریه اولین مرحله اصلاح (توقف در خرید، اما هنوز فشار فروش نبوده) از زمانی که تقاضای بانک مرکزی از پایینترین سطح پاییز سال 2022 بالا رفت.

شکل 1. سیگنال های طلای شانگهای افزایش تقاضای آسیایی (2022-2023)

منبع: بلومبرگداده ها از 3/01/2023. فقط برای اهداف توضیحی گنجانده شده است. کارایی گذشته ضمانتی برای نتایج آینده نیست.

نوسانات کلان همچنان در حال افزایش است

چندین عامل کلان کلیدی نه تنها باعث افزایش تورم بلکه باعث افزایش نوسانات تورم شده است. اعتدال بزرگ - که معمولاً به عنوان دوره ای از اوایل دهه 1990 تا 2020 تعریف می شود که با کاهش نوسانات چرخه های تجاری و بازارهای مالی در مقایسه با دهه های قبل مشخص می شود - همچنان به عقب و معکوس می پردازد. در طول جنگ تجاری ایالات متحده آمریکا و چین 2018 ، دفع زخمی شدن به خط مقدم رسید. جنگ همه گیر و جنگ روسیه و اوکراین خطرات موجود در زنجیره های تأمین موجودی را در معرض دید قرار داده و واقعیت های ژئوپلیتیکی باعث تغییر شکل مجدد زنجیره های تأمین شده است. کالاها ، از جمله مواد غذایی ، مانند ارزها سلاح شده اند. نزاع های ژئوپلیتیکی منجر به افزایش ناسیونالیسم و حمایت گرایی می شود.

شکل 2 در زیر شاخص های عدم قطعیت تورم بانک مرکزی فدرال رزرو نیویورک را برجسته می کند. پانل فوقانی گسترش رو به جلو را نشان می دهد (یک ساله عدم اطمینان تورم سه ساله). این منحنی رو به جلو از اوایل سال 2020 در عقب ماندگی (یک سال بیشتر از سه سال) بوده و در حال افزایش است. این نشان می دهد که عدم اطمینان تورم (یا نوسانات در انتظارات تورم) نه تنها بالا می رود بلکه هنوز در حال افزایش است. ما شمش طلا را در این نمودار پوشانده ایم تا رابطه قیمت طلا با عدم اطمینان تورم را نشان دهیم (R-Squared 12 = 0. 56).

بازار کار ایالات متحده و مصرف کننده با وجود افزایش نرخ تهاجمی در نرخ فدرال ، هیچ نشانه ای از ترک خوردگی نشان نمی دهد و این امکان وجود دارد که ممکن است نرخ بهره بسیار بیشتر شود.

پانل پایین شکل 2 شاخص های عدم قطعیت تورم یک ساله و سه ساله را برای مرجع نشان می دهد. توجه داشته باشید که روند کاهش قبل از سال 2020 در عدم اطمینان تورم از مدت ها قبل به پایان رسیده است.

اگر نوسانات کلان خود علت عدم اطمینان تورم باشد ، احتمالاً شاهد انتظارات تورم با قیمت بالاتر خواهیم بود. نگرانی های فزاینده ای وجود دارد که برآورد بازار از نرخ بهره خنثی واقعی ، که نه باعث تحریک و نه رشد قراردادها نمی شود ، همانطور که توسط بازار کار ایالات متحده نشان داده شده است و مصرف کنندگان نشان می دهد که علیرغم افزایش نرخ های تهاجمی ، هیچ نشانه ای از ترک خوردگی را نشان نمی دهد. در این صورت ، پاسخ پولی که ما دیده ایم کافی نیست و ممکن است نرخ نیاز به بالاتر باشد.

شکل 2. عدم قطعیت تورم زیرین طلا (2013-2023)

منبع: بلومبرگداده ها از 3/01/2023. فقط برای اهداف توضیحی گنجانده شده است. کارایی گذشته ضمانتی برای نتایج آینده نیست.

افزایش عرضه پول جهانی بازارها را تحریف می کند

تظاهرات چشمگیر خطر از پایین پاییز 2022 احتمالاً باعث افزایش نقدینگی اضافی از افزایش جهانی عرضه پول شد.

شکل 3 عرضه جهانی پول M2 13 را از نظر دلار نشان می دهد ، با ترکیب M2 برای ایالات متحده ، اتحادیه اروپا ، چین ، ژاپن و هشت کشور دیگر (تقریباً 102 تریلیون دلار) محاسبه می شود. از اوایل اکتبر سال 2022 ، نرخ تغییر 13 هفته ای در M2 جهانی به میزان قابل توجهی افزایش یافته است (7. 5 ٪ یا تقریباً 7. 5 تریلیون دلار). بیشتر این افزایش نقدینگی از چین آمده است ، که محرک برای مقابله با سیاست صفر با آن و ژاپن ، که در حال خرید اوراق بهادار برای حمایت از سیاست کنترل منحنی عملکرد آن (YCC) بود ، فراهم می کرد. تعیین میزان تأثیر این نقدینگی بر قیمت دارایی دشوار است ، اما ممکن است اثر قابل توجه باشد زیرا نقدینگی در بین دارایی های جهانی قابل قارچ است.

با این حال ، احتمالاً M2 در چین و ژاپن به پایان رسیده است و خطر قابل توجهی وجود دارد که آنها معکوس شوند. چین پس از سیاست صفر خود ، اقتصاد خود را بازگشایی کرده و روسای جدید بانک مرکزی معرفی شده است. دوره تصدی Kuroda Haruhiko ، فرماندار بانک ژاپن در ماه آوریل منقضی می شود ، و فرماندار جدید ، کازوو اودا ، ممکن است شروع به فاز YCC کند. اگر تجمع اخیر در بازارهای مالی نقدینگی محور باشد ، دارایی های مالی سوداگرانه احتمالاً همراه با M2 Global می شوند و ممکن است ما بین عملکرد دارایی های فیزیکی و مالی جدایی داشته باشیم. نوسانات موجود در عرضه جهانی پول M2 به احتمال زیاد باعث نوسانات بیشتر در بازار خواهد شد.

شکل 3. عرضه پول جهانی همچنان افزایش می یابد (2013-2023)

منبع: بلومبرگ. داده ها از 2/28/2023. فقط برای اهداف مصور شامل می شود. کارایی گذشته ضمانتی برای نتایج آینده نیست.

بانک های مرکزی طلا را در سطح رکورد خریداری می کنند

بانک های مرکزی در حال خرید مقادیر رکورد طلا هستند. آخرین داده های خرید طلا نشان می دهد که بانک های مرکزی 417 تن در Q4 2022 خریداری کرده اند (شکل 4). داده های Q3 2022 از 399 تن به 445 تن به سمت بالا تجدید نظر شد.(برای زمینه ، میانگین خرید سه ماهه از سال 2013 128 تن بود).

ما دلایل مختلفی را برای خریدهای طلای بانک مرکزی طی ماههای گذشته مشخص کرده ایم. این موارد شامل نیاز به متنوع سازی ذخایر به دلیل خطر تحریم ، عملکرد ضعیف اوراق قرضه حاکم بر مواجهه با تورم بالا ، تمایل به پول خارج از کشور و روند پرداخت دلاری است. 14

مقیاس فعلی خرید بانک مرکزی بسیار گسترده است - نرخ سالانه 1724 تن در مقابل متوسط 512 تن طی یک دهه گذشته. خریدهای طلای بانک مرکزی به عنوان درصد تقاضای جهانی طلا نیز از میانگین 11 ٪ آنها در طی چند سال گذشته به 34 ٪ رسیده است.

شکل 4. خرید طلای بانک مرکزی در یک دهه بالاترین چیزی را دارد (2013-2023)

منبع: بلومبرگداده ها از 3/01/2023. فقط برای اهداف توضیحی گنجانده شده است. کارایی گذشته ضمانتی برای نتایج آینده نیست.

چرا طلا برای بانکهای مرکزی اهمیت دارد

بانک های مرکزی ترکیبی از دارایی ها را به عنوان ذخایر برای دستیابی به اهداف خاص سیاست ، که به طور معمول شامل حفظ ثبات نرخ ارز ، تأمین نقدینگی در مواقع بحران ، کسب درآمد در ذخایر و مدیریت خطرات است ، دارند. با توجه به داده های صندوق بین المللی پول (IMF) 2021 ، دارایی های اصلی ذخیره بانک مرکزی شامل موارد زیر است:

- ارزهای خارجی (63 ٪): به طور معمول ، ارزهای عمده (USD ، یورو ، ین و غیره) برای حمایت از ثبات نرخ ارز ، تسهیل تجارت بین المللی و تأمین نقدینگی در مواقع بحران.

- اوراق قرضه دولتی (23 ٪): به طور معمول اوراق قرضه از صادرکنندگان با کیفیت بالا ، که برای کسب درآمد و حفظ مشخصات ریسک کمتری نگهداری می شوند.

- شمش طلا (7 ٪): به عنوان فروشگاهی از ارزش ، برای تنوع نمونه کارها و به عنوان منبع نقدینگی بین المللی برگزار می شود.

- دارایی های دیگر (7 ٪): بیشتر حقوق نقاشی ویژه (SDR) ، 15 نوعی دارایی ذخیره بین المللی که توسط صندوق بین المللی پول ایجاد شده است ، متشکل از سبد ارز است که شامل دلار آمریکا ، یورو ، ین و پوند انگلیس است. سایر ابزارهای مالی ، گرچه بسیار کمتر متداول هستند ، اما سهام ، اوراق بهادار شرکت ها و/یا مقاله تجاری برای تنوع درآمدی هستند.

یک مدیر ذخیره در یک بانک مرکزی مدیریت ارز و ذخایر طلا را مدیریت می کند تا اطمینان حاصل کند که این بانک به اندازه کافی برای تحقق تعهدات خود و حفظ ثبات سیستم مالی دارد. مدیریت ذخیره مؤثر به کاهش خطرات ، بهینه سازی بازده و اطمینان از این که بانک می تواند وظیفه خود را برآورده کند ، کمک می کند.

بانک های مرکزی به دلایل مختلف از ابتدای کار طلای خود را نگه داشته اند. طلا به عنوان یک ذخیره یک فروشگاه بین المللی پذیرفته شده بین المللی را فراهم می کند که یک محافظت قابل اعتماد در برابر تورم و کاهش ارزش ارز بوده است. طلا به متنوع سازی اوراق بهادار و کاهش قرار گرفتن در معرض خطرات ارز و بازار کمک می کند. طلا همچنین نمادی از ثبات پولی ، ارزش و اعتبار برای عموم و سایر بانکهای مرکزی است. نگه داشتن طلا به عنوان یک ذخیره همچنان یک عمل گسترده در بین بانکهای مرکزی در سراسر جهان است.

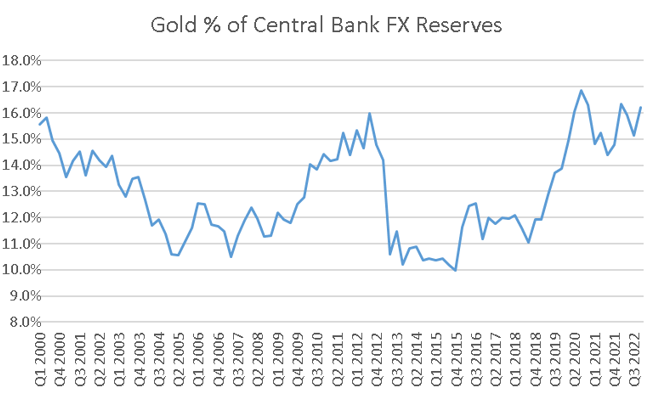

هلدینگ طلای بانک مرکزی در ارتفاع 50 ساله

در یک گزارش اخیر شورای طلای جهانی ذکر شده است که طلای که در بانکهای مرکزی برگزار می شود ، در 50 سال به بالاترین سطح خود رسیده است - 36،782 تن تخمین زده می شود. طی چند سال گذشته ، طلا به عنوان درصدی از ذخایر ارزی بانکهای مرکزی رشد کرده است (شکل 5 را ببینید). با توجه به توقیف ذخایر ارزی روسیه ، افزایش سلاح های دلار آمریکا ، روندهای افزایشی در حال رشد و روند به سمت دلایل سازی ، انتظار داریم طلا به عنوان درصد از ذخایر ارزی در طی چند سال آینده افزایش یابد. افزایش تنش های ژئوپلیتیکی به احتمال زیاد سوخت را به این افزایش می بخشد.

شکل 5. طلا سهم خود را از ذخایر Forex Bank (2000-2022) رشد می دهد

منبع: شورای جهانی طلا. داده ها از تاریخ 12/31/2022. فقط برای اهداف مصور شامل می شود. کارایی گذشته ضمانتی برای نتایج آینده نیست.

طلا از سایر دارایی های بانک مرکزی بهتر است

بانک های مرکزی همچنان به نفع طلا هستند زیرا انتظار می رود ارزش خود را از طریق زمان های آشفته و محافظت در برابر کاهش احتمالی جذابیت دارایی های ارزی در بازارهای مالی بین المللی حفظ کند. بر خلاف ارز و اوراق قرضه ، طلا به هیچ صادرکننده یا دولت متکی نیست (هیچ یک از مسئولیت های هیچ کس ، یعنی پول خارج). GOLD همچنین بانکهای مرکزی را قادر می سازد تا در صورت تمایل از دارایی هایی مانند اوراق خزانه داری ایالات متحده و دلار آمریکا متنوع شوند.

در شکل 6 ، ما عملکرد طلا را در حقوق ویژه نقاشی (SDR) در برابر شاخص اوراق قرضه دولت جهانی FTSE نشان می دهیم. از سال 2000-که حتی با تعریف بانکداران مرکزی می تواند طولانی مدت در نظر گرفته شود-طلا به طور قابل توجهی از SDR ها و اوراق قرضه بهتر عمل کرده است و SDR ها را 6. 7x و اوراق قرضه جهانی با 3. 4 برابر ضرب می کند.

شکل 6. درخشش طلا در پرتفوی بانک مرکزی (2000-2023) (با قیمت طلا در SDR و نسبت به شاخص اوراق قرضه Govt World FTSE ، عادی شده تا 2 ژانویه 2000 = 100)

بلومبرگداده ها از 3/01/2023. فقط برای اهداف مصور شامل می شود. کارایی گذشته ضمانتی برای نتایج آینده نیست.

جریانهای فیزیکی طلایی احتمالاً بر پیشروی تسلط دارند

به نظر می رسد که طلا اولین تصحیح خود را از پایین پاییز خود به روشی که معمولاً برای عقب نشینی با وقایع کم است ، به پایان رسانده است. ما معتقدیم که در مراحل اولیه خرید طلا به طور چشمگیری به آسیا تغییر می کنیم ، جایی که جریان های جسمی-به جای عوامل مالی مانند نرخ بهره واقعی-بر پویایی قیمت گذاری حاکم است.

خرید بانک مرکزی از اوایل سال 2022 به عنوان نزاع های ژئوپلیتیکی ، فشارهای دفع گلوبالیزاسیون ، تخلیه و تورم سکولار ارزش دارایی های ذخیره بانک مرکزی را تسریع کرده است. نوسانات کلان اقتصادی زیاد است و ممکن است بیشتر افزایش یابد. افزایش چشمگیر نرخ بهره ترمینال مورد انتظار فدرال رزرو ، ریسک بیشتری برای دارایی های مالی نسبت به اقتصاد است ، که تاکنون در برابر افزایش نرخ ها مقاوم بوده است.

| 1 | شمش طلا با قیمت نقطه Comdty Bloomberg Golds اندازه گیری می شود. |

| 2 | شمش نقره ای توسط بلومبرگ نقره (XAG Cucy) نرخ امتیاز دلار آمریکا اندازه گیری می شود. |

| 3 | شاخص Miners Gold NYSE ARCA (GDM) یک شاخص مبتنی بر قوانین است که برای اندازه گیری عملکرد شرکت های بسیار سرمایه گذاری شده در صنعت معدن طلا طراحی شده است. |

| 4 | شاخص کالای بلومبرگ (BCOM) یک شاخص قیمت کالای کاملاً متنوع است که توسط شاخص های بلومبرگ توزیع شده است. |

| 5 | شاخص دلار آمریکا (USDX ، DXY ، DX) یک شاخص (یا اندازه گیری) ارزش دلار ایالات متحده نسبت به سبد ارزهای خارجی است که اغلب به عنوان سبد ارزهای شرکای تجاری ایالات متحده گفته می شود. |

| 6 | شاخص S& P 500 یا STANDARDANT & Poor's 500 یک شاخص با وزن در بازار از 500 شرکت بزرگ تجاری ایالات متحده است. |

| 7 | "خرید اجباری" اساساً "توقف خرید" است. عملکرد و قیمت ها به جایی افزایش می یابد که خریداران به اجبار مجبور به اضافه کردن به موقعیت ها می شوند. |

| 8 | در تجارت ، مقاومت یک منطقه قیمت یا قیمت بالاتر از بازار فعلی است که حاوی حرکت صعودی یک دارایی است. مقاومت در جایی است که فروش با گذشت زمان به نظر می رسد ، و پیشرفت بیشتر وارونه را مسدود می کند. |

| 9 | سطح اصلاح فیبوناچی (ناشی از دنباله فیبوناچی) خطوط افقی هستند که نشان می دهد در کجا احتمالاً پشتیبانی و مقاومت رخ می دهد. |

| 10 | در تجارت ، گوه الگوی قیمت است که با همگرا خطوط روند در نمودار قیمت مشخص می شود. این دو خط برای اتصال اوج و پایین ترین سری یک سری قیمت در طی 10 تا 50 دوره ترسیم شده است. خطوط نشان می دهد که اوج و کمترین میزان در حال افزایش است یا با نرخ های مختلف سقوط می کند و با نزدیک شدن خطوط به همگرایی ، ظاهر گوه را نشان می دهد. خطوط روند شکل گوه شاخص های مفیدی از معکوس بالقوه در عملکرد قیمت توسط تحلیلگر فنی در نظر گرفته می شوند. |

| 11 | انجمن بازار شمش لندن (LBMA) یک انجمن تجارت بین المللی است که نماینده بازار جهانی شمش طلا و نقره است که دارای یک مشتری جهانی است. |

| 12 | مربع R از 0. 56 نشانگر همبستگی متوسط بین قیمت طلا و عدم اطمینان تورم است. |

| 13 | M2 معیار عرضه پول است که شامل پول نقد ، چک سپرده و انواع دیگر سپرده ها است که به راحتی قابل تبدیل به پول نقد مانند صندوق های بازار پول هستند. |

| 14 | "De-dolarization" به گرایش به جایگزینی سایر ارزها برای دلار آمریکا در زمینه های کلیدی امور مالی جهانی ، از جمله تجارت نفت و کالا ، ذخایر فارکس ، دارایی های ذخیره و توافق نامه های تجاری دو جانبه اشاره دارد. |

| 15 | SDR یک دارایی ذخیره بین المللی است. SDR یک ارز نیست ، اما ارزش آن براساس سبد پنج ارز است - دلار آمریکا ، یورو ، Renminbi چینی ، ین ژاپنی و استرلینگ پوند انگلیس. |

افشای مهم

کارایی گذشته ضمانتی برای نتایج آینده نیست. شما نمیتوانید به طور مستقیم در یک شاخص سرمایه گذاری کنید. سرمایه گذاری ، تفسیر و اظهارات مواردی از نویسنده است و ممکن است منعکس کننده سرمایه گذاری و تفسیر در سایر استراتژی های مدیریت شده توسط Sprott Asset Management USA ، Inc. ، Sprott Asset Management LP ، Sprott Inc. یا هر واحد Sprott یا شرکت وابسته باشد. نظرات بیان شده در این تفسیر نظرات نویسنده است و ممکن است از نظر سایر مدیران نمونه کارها وابسته به Sprott یا متخصصان سرمایه گذاری بسیار متفاوت باشد.

این محتوا ممکن است به هر شکلی تکثیر نشود ، یا در هر انتشار دیگری به آن اشاره شود ، بدون آنکه تصدیق کند که توسط Sprott Asset Management LP و اشاره به Sprott. com تولید شده است. نظرات ، برآوردها و پیش بینی ها ("اطلاعات") موجود در این محتوا صرفاً در مورد مدیریت دارایی Sprott است و بدون اطلاع قبلی در معرض تغییر قرار می گیرند. سام LP تمام تلاش خود را می کند تا اطمینان حاصل شود که این اطلاعات از منابع حاصل شده است که معتقدند قابل اعتماد و دقیق هستند. با این حال ، SAM LP هیچ مسئولیتی در قبال ضرر و زیان و خسارت ها ، مستقیم یا غیرمستقیم ، که ناشی از استفاده از این اطلاعات است ، بر عهده نمی گیرد. SAM LP تحت هیچگونه تعهدی برای به روزرسانی یا حفظ اطلاعات موجود در اینجا نیست. اطلاعات نباید توسط گیرندگان به عنوان جایگزینی برای اعمال قضاوت خود در نظر گرفته شود. لطفاً در مورد شرایط خاص خود با مشاور شخصی خود تماس بگیرید. نظرات بیان شده در مورد یک شرکت خاص ، امنیت ، صنعت یا بخش بازار نباید نشانه ای از قصد تجارت هرگونه صندوق سرمایه گذاری مدیریت شده توسط Sprott Asset Management LP باشد. این دیدگاه ها به عنوان مشاوره سرمایه گذاری در نظر گرفته نمی شوند و نه باید توصیه ای برای خرید یا فروش در نظر گرفته شوند.

اطلاعات ارائه شده از نظر ماهیت کلی است و این درک را ارائه می دهد که ممکن است به آن اعتماد نشود ، و نه در نظر گرفته نمی شود ، ارائه مالیات ، حقوقی ، حسابداری یا مشاوره حرفه ای. خوانندگان باید قبل از هرگونه اقدام ، با حسابداران و یا وکلا خود برای مشاوره در مورد شرایط خاص خود مشورت کنند.

© 2023 Sprott Inc. کلیه حقوق محفوظ است.

پیام مهم

شما اکنون Sprott. com را ترک می کنید و یک وب سایت مرتبط را وارد می کنید. Sprott با ALPS در ارائه Sprott ETF همکاری کرده است. برای برگه های واقعیت ، مواد بازاریابی ، دفترچه ها ، عملکرد ، اطلاعات هزینه و سایر جزئیات در مورد ETF ها ، به وب سایت ALPS/Sprott در Sprottetfs. com هدایت می شوید.

پیام مهم

شما اکنون Sprott. com را ترک می کنید و به یک وب سایت شخص ثالث پیوند می خورید. Sprott هیچ مسئولیتی در قبال محتوای این سایت مرتبط و مطالبی که ارائه می دهد ، از جمله بدون محدودیت ، صحت ، موضوع ، کیفیت یا به موقع بودن محتوا را بر عهده نمی گیرد. این واقعیت که این پیوند ارائه شده است ، تأیید ، مجوز ، حمایت مالی از طریق یا وابستگی با Sprott با توجه به سایت مرتبط یا مواد نیست.

سیگنالهای معاملاتی...

ما را در سایت سیگنالهای معاملاتی دنبال می کنید

برچسب : نویسنده : عارف لرستانی بازدید : 45

آرشیو مطالب

پيوندهای روزانه

لینک دوستان

خبرنامه